光伏產(chǎn)業(yè)迎重大機遇 三大難題仍待破解

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2017-11-01

核心提示:

在棄光限電、補貼拖欠、電價下調(diào)、技術(shù)進步等各方面的影響下,我國光伏行業(yè)當(dāng)下走到了一個關(guān)鍵的十字路口。近年來,隨著一大批光伏領(lǐng)跑者獲批項目的不斷落地與投運,有效推動了我國光伏行業(yè)技術(shù)的革新升級。在一系列政策推動下,我國光伏產(chǎn)業(yè)正向高效、高品質(zhì)化發(fā)展。但就整個行業(yè)而言,棄光限電問題、政府補貼拖欠問題以及融資難度大等三大問題不容忽視。

在棄光限電、補貼拖欠、電價下調(diào)、技術(shù)進步等各方面的影響下,我國光伏行業(yè)當(dāng)下走到了一個關(guān)鍵的十字路口。近年來,隨著一大批光伏領(lǐng)跑者獲批項目的不斷落地與投運,有效推動了我國光伏行業(yè)技術(shù)的革新升級。在一系列政策推動下,我國光伏產(chǎn)業(yè)正向高效、高品質(zhì)化發(fā)展。但就整個行業(yè)而言,棄光限電問題、政府補貼拖欠問題以及融資難度大等三大問題不容忽視。

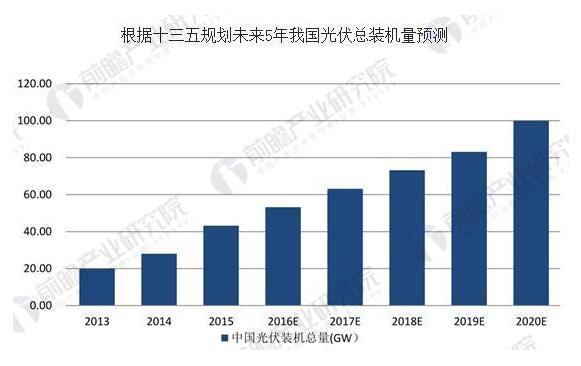

據(jù)前瞻產(chǎn)業(yè)研究院《中國光伏發(fā)電產(chǎn)業(yè)市場前瞻與投資分析報告》整理數(shù)據(jù)顯示,2017年1月份至9月份,我國新增光伏裝機達到42GW左右,增長了60%,其中分布式裝機15GW,同比增長了300%以上。光伏新增規(guī)模已經(jīng)是連續(xù)第二年超過了風(fēng)電的新增規(guī)模。

在政策和資本的雙重推動下,光伏產(chǎn)業(yè)發(fā)展迅速,普通電站、分布式光伏、“領(lǐng)跑者”和光伏扶貧被稱為“四朵金花”。在“十三五”規(guī)劃的新形勢下,光伏發(fā)展迎來了新的機遇和挑戰(zhàn)。

與以往相比,今年光伏產(chǎn)業(yè)發(fā)展具有兩大特點,一是分布式增長確實比較快,二是光伏開發(fā)的布局向中東部轉(zhuǎn)移的趨勢非常明顯。

數(shù)據(jù)顯示,截至今年6月底,分布式光伏累計裝機容量1743萬千瓦,占光伏總裝機容量的17%。分布式上半年新增裝機711萬千瓦,大概是去年同期的3倍。

同時,光伏開發(fā)布局由西北地區(qū)向中東部地區(qū)轉(zhuǎn)移的趨勢更加明顯。1-6月,華東地區(qū)新增裝機為825萬千瓦,同比增加1.5倍,占全國的34%,其中浙江、江蘇和安徽三省新增裝機均超過200萬千瓦。

來源:前瞻產(chǎn)業(yè)研究院《光伏發(fā)電產(chǎn)業(yè)分析報告》整理

我國光伏產(chǎn)業(yè)發(fā)展盡管取得了一些成績,但也存在一些亟待解決的問題,主要來說有以下三點:

首先是棄光限電問題。數(shù)據(jù)顯示,2016年西北地區(qū)棄光電量70.42億千瓦時,棄光率19.81%。其中,新疆和甘肅棄光率均超過30%。

其次是政府補貼拖欠問題。我國光伏發(fā)電起步較晚,目前投資光伏在很大程度上依賴于政府補貼。

第三是融資難度大。由于電站建設(shè)資金需求量大、周期長,光伏產(chǎn)業(yè)面臨著融資難的問題,特別是分布式電站項目。

“十三五”規(guī)劃為光伏產(chǎn)業(yè)的發(fā)展提供了新機遇,受益于儲能技術(shù)發(fā)展以及電網(wǎng)輸配系統(tǒng)建設(shè)逐步完善,光伏發(fā)電效率將進一步提高,棄光率也將有所下降,因此長期來看,中國光伏發(fā)電發(fā)展前景較好。