儲能的下一個爆發(fā)方向

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2022-07-19

核心提示:

儲能的下一個爆發(fā)方向。

今年的儲能實在太火爆了!

1、今年新能源最閃耀的賽道無疑是高電價刺激下井噴式增長的歐洲家儲,需求高增長拉動產(chǎn)業(yè)鏈的出貨彈性,并促成了順暢的價格傳導(dǎo)能力,致使相關(guān)企業(yè)量利齊升,鋰電池的派能、鵬輝,逆變器的陽光、錦浪、固德威、德業(yè)等,依然是儲能最確定的投資方向。但儲能的高景氣不止于家儲,近兩年大型儲能也處于爆發(fā)的拐點(diǎn),美國持續(xù)高增,中國、歐洲蓄勢待發(fā),如明年鋰電資源、材料價格下行,大型儲能產(chǎn)業(yè)鏈也有望呈現(xiàn)量利齊升。

2、從數(shù)據(jù)上看:

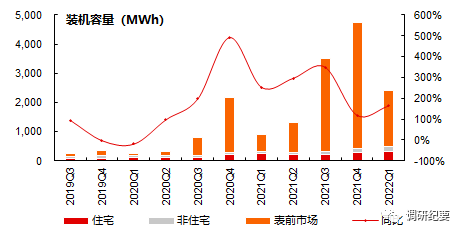

1)WoodMac口徑,美國2021年儲能裝機(jī)10.5GWh,同比增長198%,其中表前大型儲能9.1GWh,占比87%;2022Q1美國儲能裝機(jī)2.4GWh,同比增長163%,其中表前儲能1.9GWh;美國表前市場因鋰電池供給和價格因素,有部分項目推遲,但需求并未消失,是后續(xù)延續(xù)高增長的基礎(chǔ);預(yù)計2022年裝機(jī)超20GWh,采購需求40GWh。

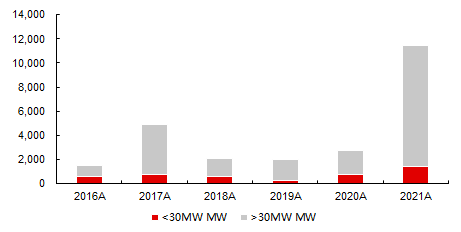

2)Solar Media口徑,英國公用事業(yè)儲能招標(biāo)11.5GW,創(chuàng)歷史新高,在動態(tài)遏制、長期平衡機(jī)制模式中,儲能較天然氣都已具備更強(qiáng)的競爭優(yōu)勢,未來放量可期。

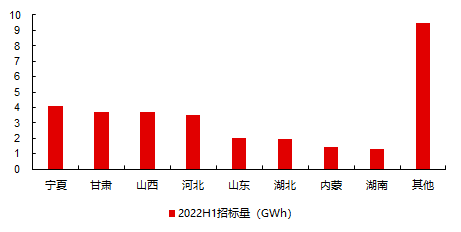

3)索比儲能網(wǎng)統(tǒng)計,國內(nèi)2022H1電化學(xué)儲能項目招標(biāo)達(dá)14.2GW/31.2GWh(單6月達(dá)到2.2GW/4.5GWh;2021年國內(nèi)裝機(jī)2.4GW/5GWh左右),尤其是寧夏、甘肅、山西、河北、山東的招標(biāo)規(guī)模領(lǐng)先;隨著國內(nèi)可再生能源的快速發(fā)展,儲能調(diào)節(jié)已經(jīng)具備必要性,三北、山東、山西等地為國內(nèi)大型儲能先行示范,若未來一年內(nèi)“容量電價機(jī)制、輸配電價核算”的政策落地,國內(nèi)大型儲能爆發(fā)在即。

3、國內(nèi)大儲能招標(biāo)超預(yù)期

近期,南網(wǎng)科技在其電子采購交易平臺發(fā)布2022-2024年儲能電池單體框架協(xié)議采購項目招標(biāo)公告,標(biāo)的為0.5C磷酸鐵鋰電池單體,預(yù)計招標(biāo)規(guī)模為5.56GWh;此外近期各地大型光儲、獨(dú)立儲能項目招標(biāo)頻繁啟動,如近日華能啟動云南四個光儲項目儲能設(shè)備采購工作,按照10%/2h配儲比例,總規(guī)模達(dá)到110MWh,而值得注意的是,云南此前并未有明確的政策文件對新能源配儲的容量和比例進(jìn)行過要求。

1)看增速:國內(nèi)增速不低于歐洲戶儲,且量更大。歐洲21年的戶儲裝機(jī)在2-3GWh,22年預(yù)期是在5-6GWh,23年的預(yù)期是12GWh,即近兩年歐洲的戶儲增速都是100%。反觀國內(nèi),截至2022年7月12日,國內(nèi)累計電化學(xué)EPC和設(shè)備招投標(biāo)合計約7.64GW/14.87GWh(為還原真實數(shù)據(jù),在項目備案中,剔除設(shè)計框架標(biāo)、報告編制標(biāo)、勘察設(shè)計服務(wù)標(biāo)、監(jiān)理標(biāo)等),其中大部分項目要求年底前完工。因而,預(yù)計22年國內(nèi)儲能(僅考慮電力系統(tǒng))裝機(jī)在6GW+/12GWh+,而21年國內(nèi)電化學(xué)儲能裝機(jī)在1.87GW/3.49GWh(CNESA口徑),同比增速近250%。伴隨電池原材料成本的下降,疊加儲能補(bǔ)貼政策的落地,預(yù)計23年儲能裝機(jī)依然會翻倍裝機(jī),預(yù)期在12GW/24GWh。

2)看拐點(diǎn):國內(nèi)儲能產(chǎn)業(yè)正在良性且高速的發(fā)展。邏輯一:儲能建設(shè)勢在必行,補(bǔ)貼政策或為重要推手。當(dāng)前電網(wǎng)消納能力有限,在保證一定風(fēng)光利用率的前提下,或無法支撐起市場所預(yù)期的集中式風(fēng)光裝機(jī)。或唯有出臺相應(yīng)的補(bǔ)貼政策才能拉動國內(nèi)儲能發(fā)展,解決高比例可再生能源并網(wǎng)所造成的電網(wǎng)消納與穩(wěn)定性問題。邏輯二,風(fēng)光大基地建設(shè)提速,疊加儲能商業(yè)模式改善,下半年發(fā)電側(cè)配儲有望迎來快速且良性的發(fā)展。目前,國內(nèi)風(fēng)光大基地要求強(qiáng)配儲能,比例一般為10%-20%,時長多為2h。然而配置的儲能,由于沒有盈利模式,多為閑置,存在“劣幣驅(qū)逐良幣”的現(xiàn)象。能源局正在出臺相關(guān)的政策去疏導(dǎo),如在6月的政策中提到:對于發(fā)電側(cè),配儲項目符合資質(zhì)后可以參與電力市場,獲得合理的收益。