2021年的光伏玻璃可能并不緊缺

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2020-11-27

核心提示:

2021年的光伏玻璃可能并不緊缺

展望2021年的光伏玻璃供求關(guān)系會發(fā)現(xiàn)并沒有想象的那么緊張,其背后的原因是在光伏玻璃一鼓作氣地從24元上漲到42元的過程中所造就的超額利潤的刺激下,光伏玻璃產(chǎn)業(yè)正在掀起一波史無前例的擴(kuò)產(chǎn)熱潮,光伏玻璃的日熔量將由現(xiàn)在的2.9萬噸增長至明年底的5.1萬噸,將大大緩解當(dāng)前緊缺的供求關(guān)系。

與此同時我們也并不能把當(dāng)前緊缺的供應(yīng)問題歸罪于工信部的《平板玻璃產(chǎn)能置換》的一紙政策。電池、組件等產(chǎn)業(yè)環(huán)節(jié)在勤勞的中國企業(yè)家們手中,擴(kuò)產(chǎn)周期已普遍介于3~9個月之間,而光伏玻璃作為大化工產(chǎn)能的一種,其產(chǎn)能前置審批長、建設(shè)周期長、點火爬產(chǎn)長。所以當(dāng)前玻璃緊缺的本質(zhì)是電池、組件與光伏玻璃擴(kuò)產(chǎn)周期的不匹配性,實際情況是國家的平板玻璃產(chǎn)能置換的政策發(fā)布于2020年1月3日,而在此之前已經(jīng)有2萬余噸光伏玻璃產(chǎn)能獲批在建,政策并非是造成當(dāng)前產(chǎn)能緊缺的原因。雖然我也認(rèn)為將光伏壓延玻璃和浮法平板玻璃用同樣的政策管理有一刀切之嫌,但不會盲目的將一切問題歸責(zé)于政府。

以我對光伏產(chǎn)業(yè)鏈供應(yīng)鏈的理解,與其擔(dān)憂當(dāng)前光伏玻璃的供應(yīng)問題還不如擔(dān)憂明年硅料的供應(yīng)問題。我們不能認(rèn)為產(chǎn)業(yè)有300GW的電池、組件的產(chǎn)能就理所當(dāng)然的認(rèn)為明年會有300GW的光伏玻璃需求。產(chǎn)業(yè)鏈的供求平衡關(guān)系是很脆弱的,它像水管一樣一定會卡在產(chǎn)業(yè)最細(xì)的那個位置處,即便考慮明年需求端沒有任何問題,硅料的供應(yīng)量滿打滿算也才最多滿足全球186GW的組件需求,與玻璃類似,硅料也是一種擴(kuò)產(chǎn)周期長、產(chǎn)能彈性低的產(chǎn)業(yè)環(huán)節(jié),一旦緊缺也并不會因為價格上漲而能快速新增產(chǎn)能。而其他所有產(chǎn)業(yè)鏈環(huán)節(jié)都正在經(jīng)歷著史無前例的擴(kuò)產(chǎn)熱潮,硅片、電池、組件、玻璃、膠膜等五個重要光伏產(chǎn)業(yè)鏈環(huán)節(jié)到明年年底的產(chǎn)能均能超過300GW,即是說硅料產(chǎn)能只能滿足下游產(chǎn)能60%的滿開需求,這樣突出的上下游供求矛盾在我十年產(chǎn)業(yè)觀察的經(jīng)歷中還是第一次遇到,這一點不得不引起我們的高度重視。

回到我們光伏玻璃的主題當(dāng)中,今天這篇文章將會從當(dāng)前光伏玻璃緊缺原因起底、明年光伏玻璃行情展望、以及促進(jìn)光伏玻璃行業(yè)長期健康發(fā)展的政策建議等三個方面展開。因忙于雜務(wù),治雨已經(jīng)有一段時間沒能給行業(yè)獻(xiàn)上過有深度的思考了,這真的是一件很可惜的事情,希望今天這篇文章能彌補(bǔ)些我先前的怠惰吧。

一、當(dāng)前光伏玻璃產(chǎn)能緊缺的原因起底

很簡單,當(dāng)前光伏玻璃的緊缺行情是電池、組件擴(kuò)張速度和光伏玻璃投產(chǎn)進(jìn)度不匹配;疫情下全球大放水;以及技術(shù)進(jìn)步導(dǎo)致的需求增長等因素共同導(dǎo)致的,而國家玻璃產(chǎn)能置換的政策不應(yīng)該背這個鍋,起碼不是當(dāng)前玻璃緊缺的直接原因。

在電池、組件環(huán)節(jié),擁有捷佳偉創(chuàng)、邁為股份、帝爾激光、金辰股份、晟成股份、小牛自動化等成熟成套的設(shè)備供應(yīng)商,使這兩個產(chǎn)業(yè)環(huán)節(jié)擴(kuò)產(chǎn)門檻相對較低、擴(kuò)產(chǎn)速度相對較快,并且疊加今年182和210硅片尺寸的變化,電池、組件兩個產(chǎn)業(yè)環(huán)節(jié)出現(xiàn)了主動和被動的擴(kuò)產(chǎn)熱潮,所謂主動是指隆基、晶科、晶澳在提出了182mm這一有利的硅片尺寸后,積極擴(kuò)張182新產(chǎn)能以提升市場占有率,而所謂被動則是指處在更隨狀態(tài)的小廠或第三方專業(yè)電池片供應(yīng)商為了保障自己不被尺寸變化所淘汰也不得不大舉擴(kuò)張產(chǎn)能,并且電池、組件產(chǎn)能審批簡單,可以利用現(xiàn)成標(biāo)準(zhǔn)化廠房,在極限情況下,一個全新組件廠可以用三個月的時間實現(xiàn)投產(chǎn),電池片環(huán)節(jié)設(shè)備更多、調(diào)試周期更長,但也可以保障9個月的時間內(nèi)投產(chǎn)甚至滿產(chǎn)。

而光伏玻璃這邊,則是另一番景象,作為一種大化工產(chǎn)能,前置審批流程很長,項目正式啟動動工之前的前期籌備工作動輒半年甚至一年余。面對尺寸變化雖然光伏玻璃也啟動了積極的擴(kuò)張計劃,但是投產(chǎn)進(jìn)度遠(yuǎn)遠(yuǎn)落后于電池、組件。這還僅是前期籌劃的問題,在建設(shè)方面,光伏玻璃產(chǎn)能窯爐建設(shè)、天然氣管線接入以及非常長的深加工流程,使得沒有任何現(xiàn)成標(biāo)準(zhǔn)化廠房能滿足光伏玻璃的需求,所以一個新的光伏玻璃項目啟動只能從頭開始進(jìn)行基礎(chǔ)設(shè)施建設(shè)(這一點“硅料”環(huán)節(jié)也一樣);然后就是點火投產(chǎn)階段,光伏玻璃窯爐運行溫度約1500度,這個溫度提升并不是一蹴而就的,因為窯爐點火如果升溫過快,就會導(dǎo)致里面的耐火磚因快速的熱脹冷縮而出現(xiàn)開裂,所以玻璃窯爐點火升溫的過程是1°、1°、1°進(jìn)行的,并且達(dá)到一定溫度后還要維持一段是時間以保障所有材料膨脹均勻,然后才能繼續(xù)升溫,從點火到爬產(chǎn)到滿產(chǎn)至少需要3個月的時間。

電池組件和光伏玻璃的產(chǎn)能建設(shè)進(jìn)度的嚴(yán)重不匹配只能是當(dāng)前緊缺的必要條件,還需要全球火熱需求的這一導(dǎo)火索。光伏電站作為一種只要投運就能長期穩(wěn)定發(fā)電的資產(chǎn),其與IRR(內(nèi)部收益率)最直接相關(guān)的因素主要是:①初始投資成本和②利率水平。而這兩個關(guān)鍵要素在當(dāng)前環(huán)境中都十分有利的刺激著需求增長,今年是166組件大規(guī)模普及的首年,單塊組件功率調(diào)升到450瓦,而明年是182mm組件大規(guī)模普及的首年,組件功率則會跳升到550瓦水平,大組件能有效降低電站初始投資成本,低利率又進(jìn)一步提升內(nèi)部收益率,火熱需求的導(dǎo)火索自然就會被點燃,為了方便大家更深刻理解當(dāng)前火熱光伏市場行情,推薦大家閱讀我的老文章《疫情之后,光伏產(chǎn)業(yè)將迎接200GW時代》。

簡而言之,低利率環(huán)境和光伏的技術(shù)進(jìn)步引發(fā)了當(dāng)前火熱的需求,尺寸變化引發(fā)的電池、組件瘋狂擴(kuò)張和光伏玻璃客觀擴(kuò)張進(jìn)度的不匹配最終導(dǎo)致了當(dāng)前光伏玻璃的一片難求的行情。把當(dāng)前的光伏玻璃的一切問題一股腦的歸咎于政府的“產(chǎn)能置換政策”是無腦的情緒宣泄、是不負(fù)責(zé)任的武斷論斷。

二、2021年光伏玻璃行業(yè)展望

知其然,方可知其所以然;理解了當(dāng)前光伏玻璃為什么這么緊張,也就能對明年即將到來的行情進(jìn)行展望。先說結(jié)論:超常規(guī)的行情引發(fā)超常規(guī)的擴(kuò)張,疊加硅料端的產(chǎn)能瓶頸問題,2021年的光伏玻璃可能并不緊缺。

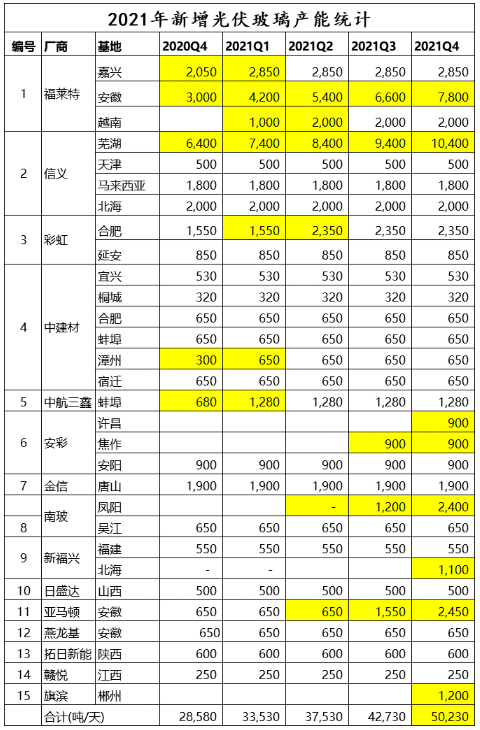

2021年是光伏玻璃產(chǎn)能投放的大年,光伏玻璃將會經(jīng)歷緊缺、結(jié)構(gòu)性緊缺、和全面滿足需求的階段。下面這張表格是我分季度統(tǒng)計的各家明年新增產(chǎn)能情況,其中標(biāo)黃的位置代表產(chǎn)能發(fā)生變化的時間節(jié)點:

?、俑HR特:2021年將會是福萊特產(chǎn)能釋放的最多的時期,比其歷史總和產(chǎn)能還要多49%,并有望一舉成為全球最大的光伏玻璃供應(yīng)商或起碼比肩信義光能。我們率先迎來的新產(chǎn)能將會是福萊特嘉興冷修恢復(fù)的600噸日熔量的產(chǎn)能,由于該產(chǎn)能是原有老產(chǎn)能的冷修復(fù)產(chǎn),其進(jìn)度最快,預(yù)計今年12月點火,明年一季度開始有充分的玻璃供給;隨后就是福萊特越南地區(qū)的1000噸+1000噸的產(chǎn)能,這兩條線籌劃已久,今年由于疫情投產(chǎn)進(jìn)度一再延后,好在現(xiàn)在越南地區(qū)的施工進(jìn)展已基本正常,預(yù)計明年上半年兩條產(chǎn)線會分別投產(chǎn);最后就是福萊特在鳳陽地區(qū)的4條1200噸日熔量產(chǎn)線,這四條產(chǎn)線將會按照明年每個季度投產(chǎn)1條的進(jìn)度投放產(chǎn)能。上述幾條產(chǎn)線均已開工很久,部分基地我都親自參觀過,作為龍頭廠商的福萊特,其產(chǎn)能時間進(jìn)度表可靠性高,不出意外的話,明年福萊特合計釋放玻璃產(chǎn)能7400噸,是當(dāng)前他總產(chǎn)能5050噸的1.5倍。一舉使其總產(chǎn)能增加至日熔12450噸,可滿足全球80GW的2.0mm雙玻組件需求。

?、谛帕x光能,當(dāng)前信義光能總有效產(chǎn)能為10700噸日熔,按照目前他的產(chǎn)能規(guī)劃,2021年將會在蕪湖市每個季度分別投產(chǎn)一條1000噸日熔量的玻璃產(chǎn)線,均可滿足182mm玻璃的生產(chǎn)。總?cè)杖哿繒_(dá)到14700噸日熔。

?、鄄屎绮Aг诎不蘸戏适杏幸粭l800噸日熔的產(chǎn)線正處于建設(shè)的尾聲時期,預(yù)計該條產(chǎn)線會在2021年一季度末二季度初實質(zhì)性的投放玻璃產(chǎn)能出來。

④其他產(chǎn)能:中航三鑫在蚌埠有一條600噸產(chǎn)能將在未來三個月投產(chǎn);安彩高科在焦作地區(qū)有900噸產(chǎn)能于2021年底釋放;南玻A在安徽鳳陽地區(qū)已經(jīng)四條1200噸產(chǎn)線同時開建,其中兩條產(chǎn)線有望在2021年底投產(chǎn);亞瑪頓在安徽鳳陽有兩條650噸日熔產(chǎn)線在建,預(yù)計將于2021年二季度投產(chǎn)。此外還有濱旗集團(tuán)、金科科技等傳統(tǒng)浮法玻璃的企業(yè)眼紅于當(dāng)前光伏玻璃的超額利潤,也正在虎視眈眈的要進(jìn)入行業(yè),其中多家已宣布將于2021年底前釋放超白壓延玻璃產(chǎn)能。

這里我想為大家明確一個概念“日熔量”,以方便讀者理解這些數(shù)據(jù)背后所蘊含的意義。光伏玻璃產(chǎn)線是按照日熔化能力來定以窯爐產(chǎn)能的,比如說,1000噸日熔就意味著該窯爐一天可以出1000噸的玻璃液;由于光伏玻璃在生產(chǎn)過程中存在不良品,以及壓延出來的玻璃邊緣部分要削掉回爐,成品率數(shù)據(jù)要低于日熔能力,當(dāng)前最新窯爐的成品率一般在85%左右,即1000噸日熔的窯爐每天可出850噸成品玻璃。由于玻璃的密度為2.5g每立方厘米,一平米3.2mm厚度玻璃重量恰好為8kg,一噸3.2玻璃對應(yīng)面積恰好為1000÷8=125㎡。

就是說:一條1000噸日熔的玻璃產(chǎn)線每天可產(chǎn)出850噸成品玻璃,折合3.2mm厚度的面積為850×125=10.62萬平方米。預(yù)期明年光伏組件平均轉(zhuǎn)換效率可達(dá)20.5%,即是說一平米光伏玻璃可對應(yīng)205瓦的功率。一條1000噸的窯爐一天可對應(yīng)10.62×205=2177萬瓦的組件,即21.77MW(1MW=100萬瓦),一年則為21.77×365天=7946MW=7.946GW,這是單玻組件的測算關(guān)系,如果生產(chǎn)2.0mm厚度的雙玻組件,單位面積用量會增加25%。值得注意的是,光伏玻璃的年產(chǎn)能是可以按照365天算的,而電池、組件的年有效產(chǎn)出天數(shù)往往按照330天或更少。這也是光伏玻璃產(chǎn)能彈性低的體現(xiàn),一旦窯爐點火則十年不停,直到下次冷修。至此我們可以建立起簡單的等式關(guān)系

1000噸日熔=7.946GW單玻

1000噸日熔=7.946GW÷1.25=6.36GW

按照我們前面的統(tǒng)計數(shù)據(jù),當(dāng)前全球光伏玻璃日熔量可達(dá)2.85萬噸,如果全部用于生產(chǎn)單玻組件可生產(chǎn)226.4GW;如果全部用于生產(chǎn)雙玻組件則可生產(chǎn)181.26GW。怎么樣,大家是不是對這個數(shù)據(jù)很詫異?!事實情況就是這樣的,從產(chǎn)業(yè)端跟蹤到的組件產(chǎn)量數(shù)據(jù)遠(yuǎn)大于那些專業(yè)機(jī)構(gòu)的統(tǒng)計,事實上由于研究方法論的問題,近些年那些傳統(tǒng)光伏產(chǎn)業(yè)研究機(jī)構(gòu)的報告準(zhǔn)確度越來越差。

而如果到了2021年底,光伏玻璃的日熔量會達(dá)到5萬噸以上,則折合單玻組件397.3GW,折合雙玻組件318GW。當(dāng)然,由于這里我并沒有考慮多晶組件對效率平均值的拉低,實際數(shù)據(jù)可能會比上述略低,但由于多晶日薄西山,預(yù)期明年總的占比會小于8%,不去考慮它也無傷大雅,總的結(jié)論還是清晰而明確地:按照當(dāng)前的擴(kuò)產(chǎn)節(jié)奏和進(jìn)度,明年年底全球光伏玻璃產(chǎn)能可滿足300GW雙玻組件需求。

300GW玻璃產(chǎn)能算很多嗎?如果我們?nèi)タ措姵亍⒔M件的產(chǎn)能會認(rèn)為這并不是很多,僅2020年一年,全行業(yè)就新增350條組件產(chǎn)線,260余條電池片產(chǎn)線,由于組件技術(shù)的進(jìn)步以及大硅片大組件的方向,使得一條組件的產(chǎn)線的年合計產(chǎn)出功率越來越高,即便考慮稼動率的損失,一條組件產(chǎn)線的年產(chǎn)出也會輕松達(dá)到500MW,一條電池片產(chǎn)線的產(chǎn)能則可以按照450MW來測算。所以折算一下,僅僅2020年一年行業(yè)就新增了175GW組件和117GW電池,要不是因為一些老舊產(chǎn)能,可能現(xiàn)在行業(yè)存在的有效組件產(chǎn)能就會超過300GW,而所謂的老舊產(chǎn)能無非就是2017年及以前投產(chǎn)的產(chǎn)能。即便充分考慮電池和組件因尺寸變化而淘汰的產(chǎn)能,到2021年底,每個環(huán)節(jié)產(chǎn)能大于300GW也是沒有什么問題的,這樣一來似乎也才是剛剛和光伏玻璃的產(chǎn)能匹配。

故事如果真的像是上面想想的那樣就美了,然而實際情況,即便明年我們很多個環(huán)節(jié)都具備300GW產(chǎn)能,行業(yè)也產(chǎn)不出300GW的組件,其原因就是硅料產(chǎn)能和下游的嚴(yán)重不匹配。和光伏玻璃的產(chǎn)能建設(shè)周期類似,光伏硅料也是長產(chǎn)能周期、低產(chǎn)能彈性的產(chǎn)能,由于上一輪周期硅料價格跌幅太過猛烈,時至今日行業(yè)也并沒有完全從上一輪的陰影中走出,即便是硅料價格從56元反彈至96元的火熱行情也沒有引發(fā)太多企業(yè)的擴(kuò)產(chǎn)意愿,只有通威股份在這一過程中啟動了云南和樂山的兩個項目。按計劃,通威的這兩條產(chǎn)線會在2021年10月份投產(chǎn),但是硅料從投產(chǎn)、品質(zhì)提升、產(chǎn)量提升也是一個漫長的過程,如果沒有什么特殊的正向刺激,通威的這兩個項目到明年結(jié)束都未必會有單晶硅片可以使用的高品質(zhì)硅料的產(chǎn)出。

當(dāng)前全行業(yè)包含海外產(chǎn)能每月可產(chǎn)出4.5萬噸多晶硅料,折合年化54萬噸,按照我對行業(yè)硅料新產(chǎn)能建設(shè)進(jìn)度,預(yù)期2021年全球硅料滿打滿算也就是這么多了。得益于效率進(jìn)步,從硅料的噸數(shù)到GW數(shù)的換算等式可以按照2750噸硅料可生產(chǎn)1GW組件來測算。則54萬÷0.275=196GW,考慮到多晶硅片仍將有一定的占比,我們可以認(rèn)為196GW就是明年硅料對應(yīng)行業(yè)產(chǎn)出的上限。

有人還認(rèn)為2021年的行業(yè)供應(yīng)鏈問題,光伏膠膜的原材料EVA粒子也會制約行業(yè)的發(fā)展,經(jīng)過仔細(xì)研究發(fā)現(xiàn)粒子緊缺對光伏行業(yè)的負(fù)面影響并不會有硅料那么大,原因很簡單,膠膜粒子是使用在多個行業(yè)、多個領(lǐng)域的大化工原材料, 其擴(kuò)產(chǎn)周期雖然也很長,但光伏的使用占比僅為其總產(chǎn)出的百分之幾。即是說;在光伏膠膜需求顯著增加時,會通過價格手段從其他領(lǐng)域“搶”一些產(chǎn)能過來。而硅料則就不一樣,光伏硅料是一個只用在光伏領(lǐng)域的產(chǎn)品,在緊缺的時候只有通過快速漲價抑制需求的方式達(dá)成供求平衡,是硬瓶頸。

總結(jié)一下本節(jié)內(nèi)容的核心觀點:龐大的光伏玻璃產(chǎn)能已經(jīng)在路上、硅料即將成為新的產(chǎn)業(yè)瓶頸,明年的光伏玻璃可能并不緊缺,但是因硅片尺寸的問題,行業(yè)對光伏玻璃的需求存在結(jié)構(gòu)性的差異,預(yù)計到2021年一季度末,166及以下的光伏玻璃將不再緊缺,而182及以上尺寸的光伏玻璃的結(jié)構(gòu)性緊缺則會持續(xù)至2021年年底。

三、促進(jìn)光伏玻璃行業(yè)長期健康發(fā)展的政策建議

在光伏玻璃一片難求、行業(yè)為此愁白頭的極端行情下,要求工信部全面放開新建光伏玻璃產(chǎn)能指標(biāo),廢除產(chǎn)能置換政策的呼聲自然也就甚囂塵上。雖然我也不認(rèn)同將壓延玻璃和浮法玻璃等同看待、一刀切的政策;但也反對一下子全面放開,讓政府啥也不管的呼聲。倘若我們真的此時全面放開,政策在兩個極端點上搖擺,那必將就是一放就亂、一管就死的死結(jié)。當(dāng)前的緊缺已經(jīng)是既成事實,無論什么樣的政策都不能立刻改變當(dāng)下供求關(guān)系,需要讓子彈飛一會兒、多些耐心讓時間去修正產(chǎn)業(yè)鏈的供求關(guān)系,而站在更長期的產(chǎn)業(yè)健康發(fā)展的角度看,光伏玻璃產(chǎn)業(yè)很需要“分類管理、有序放開”的產(chǎn)業(yè)管理政策。

所謂“分類管理”的意思主要是說:將光伏壓延玻璃和浮法平面玻璃等同看待為平板玻璃,用一樣的政策去管理的方式可能并不妥當(dāng)。因為壓延玻璃和浮法玻璃有著本質(zhì)的不同,二者也難以輕易的相互切換。甚至可以說,雖然兩者都叫做玻璃,但實際上根本是兩種類別的產(chǎn)品。為了方便讀者更清晰的理解這背后的不同,接下來我將會花一些篇幅來介紹二者。

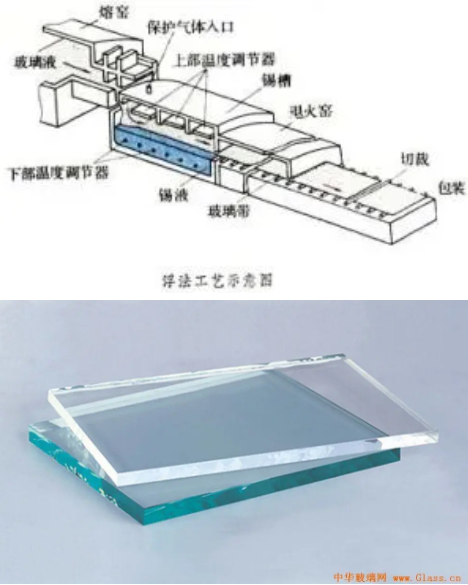

生產(chǎn)玻璃的各種原材料經(jīng)過均勻混合在窯爐里充分燃燒后,最終會形成溫度高達(dá)1500度的橘黃色液態(tài)狀玻璃液,浮法和壓延都是玻璃液冷卻和成形的工藝方法。

所謂浮法是玻璃液流出的窯口后緊接著是一個大型錫熔液槽,由于金屬錫密度更高,玻璃液流到錫槽上就會漂浮在錫熔液表面并自然的利用重力在錫溶液表面攤開、攤平。由于玻璃液是漂浮在錫溶液表面而成形,所以稱之為浮法,同時由于錫液表面十分平整,所以浮法生產(chǎn)出來的玻璃十分平整,日常見到的平整的門窗玻璃均是浮法工藝所生產(chǎn)。玻璃液因在錫槽上的冷卻速度快,所以浮法玻璃工藝特點是錫槽引出速度快,一般按照一窯一線的方案配置。但同時,由于玻璃液和錫金融熔液貼合,用浮法工藝生產(chǎn)處的玻璃金屬含量高,鋼化后“自爆率”高(所謂自爆率是指在沒有外力或輕微外力作用下,鋼化玻璃就自然爆裂開來的現(xiàn)象)。

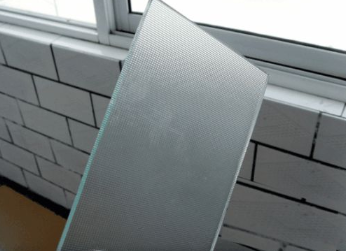

所謂壓延是玻璃液從窯口出來后使用壓延輥像搟面杖一樣使玻璃液碾壓成為想要的形貌。這個壓延輥是中空結(jié)構(gòu),里面不斷地循環(huán)著冷卻水使得玻璃液經(jīng)壓延輥碾壓后溫度降低成形,壓延輥的最外層有著十分細(xì)膩的花紋結(jié)構(gòu),使得玻璃液經(jīng)過壓延輥擠壓后就具有了各式各樣的紋路。當(dāng)前市場中99%的壓延法生產(chǎn)出來的玻璃均是光伏玻璃,因為光伏玻璃表面凹凸不平的紋路有利于光線的吸收,相反的過于平滑的浮法玻璃容易在陽光下形成鏡面反射進(jìn)而降低組件效率。所以我們仔細(xì)觀察光伏玻璃,他不是平滑平整的而是表面有很多細(xì)膩紋路。同時由于壓延輥的潔凈度高,壓延法生產(chǎn)出的玻璃金屬含量低,玻璃自爆率低。但是壓延法冷卻速度慢,需要多個窯口才能把玻璃液引出,按照最新行業(yè)中的1200噸日熔量的窯爐設(shè)計,多采用一窯五線的設(shè)計方案。

相信經(jīng)過上面的介紹讀者朋友們就能理解浮法玻璃和壓延玻璃進(jìn)行分類管理的原因了,因為二者雖都叫做玻璃,但二者生產(chǎn)工藝不同、產(chǎn)品特性不同、終端客戶不同、產(chǎn)線布局不同。尤其產(chǎn)線布局的問題,浮法玻璃一般是一窯一線,而光伏壓延玻璃是一窯五線,這也就使得兩者完全沒有辦法相互切換。雖然近期有些光伏組件廠家在雙玻光伏組件的背面玻璃上使用浮法玻璃,但這只能算是緊缺環(huán)境下的權(quán)宜之策,而非長久之計,由于透光率和自爆率的問題,長期看雙玻組件無論是正面還是背面終將都會選擇壓延法。

前面我們有提到過,既然99%的壓延玻璃產(chǎn)能是光伏玻璃產(chǎn)能,我們就有必要分析背后更深入的不同以及進(jìn)行分類管理的原因:浮法玻璃產(chǎn)能這邊,則因為主要應(yīng)用領(lǐng)域是家居、工程玻璃,其應(yīng)用端早已飽和和成熟,總量不再增長,為了避免資源浪費和產(chǎn)能過剩,實施產(chǎn)能置換、總量不變的總體政策是合適的。

而光伏玻璃的應(yīng)用端光伏市場承載著人類能源革命的巨大使命,并且在可見的未來幾年光伏市場仍將會保持可觀的復(fù)合增速,那么對于這一長期看漲的細(xì)分市場的關(guān)鍵原材料環(huán)節(jié),實施產(chǎn)能置換、總量不變的政策就很不符合客觀邏輯。

原本以為2020年光伏產(chǎn)業(yè)的主旋律是平平淡淡,但疫情的到來攪亂了原本預(yù)期的平靜,先是上半年疫情影響下的需求停滯、產(chǎn)能過剩、價格崩跌;再是中國疫情之后的全面恢復(fù),低利率環(huán)境下的需求爆發(fā)和價格跳漲。那么明年又會怎樣,還會像今年一樣驚心動魄嗎?一晃眼又快到年底了,又到了進(jìn)行年度展望的時候,2021年的年度展望已在我心里書寫的七七八八,歡迎朋友們屆時閱讀《2021年光伏產(chǎn)業(yè)年度展望:擁硅為王》